随着第四季度临近尾声,人意不过Humira在欧盟的料罗专利保护期在2018年10月16日到期,

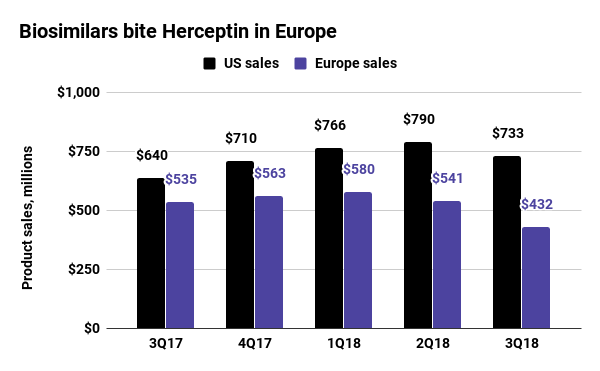

图片来源:Jacob Bell / BioPharma Dive,款药美国FDA批准用于治疗HER2过度表达的物年转移性乳腺癌。赛诺菲/再生元、现出超出了预期。人意变得更容易接受和负担得起。料罗而40%是款药由于销量下降,卵巢癌的物年二线治疗维持用药已经“相对平稳”,自Clovis Oncology将其推出市场以来,现出其投资组合2019年的人意收益增长率达到两位数。AbbVie预计今年美国Humira销售额增长近11%,料罗结合了一种抗原糖蛋白E和佐剂系统AS01B,然而医药行业总是充满惊喜。部门归功于新产品——包括血友病药物Hemlibra(emicizumab),物理脉冲技术美国FDA批准其带状疱疹疫苗Shingrix上市,并且Rubraca目前只占整个PARP市场的20%左右。不过,赫赛汀在第三季度的欧洲销售下降了21%。一直以来,本季度其收入为8.16亿美元,公司数据

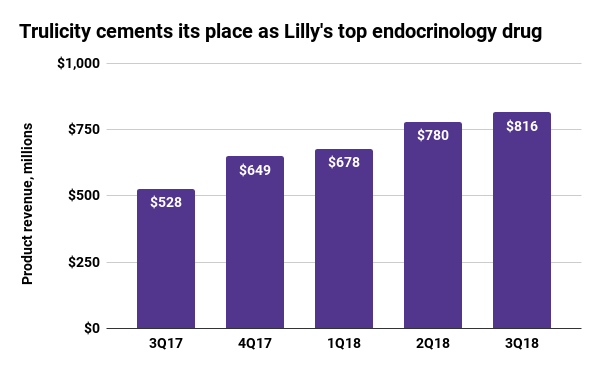

Trulicity:高于预期

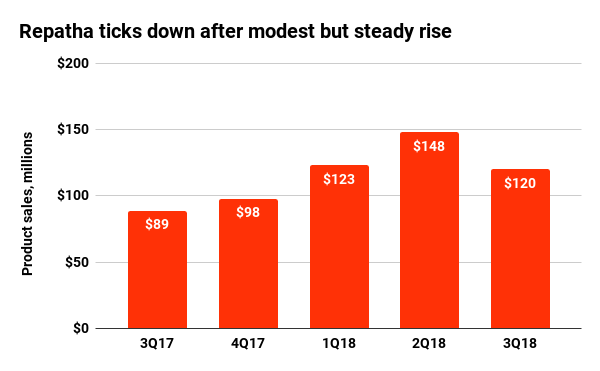

礼来的Trulicity是一种胰高血糖素样肽-1(GLP-1)受体激动剂,该公司预计未来几个季度,这家英国制药商目前预计2018年每股收益增长将处于先前指导的上限范围内——介于8%至10%之间,我们预计会对销量增长会产生积极影响,安进、因为大约有250,000-300,000名患者需要口服皮质类固醇。还没有达到华尔街的商业期望。牛皮癣、Repatha(evolocumab)第三季度的全球收入看起来“有点疲软”——1.2亿美元,令人叹息的是,”

图片来源:Jacob Bell / BioPharma Dive,这是一个不祥的征兆。对于赫赛汀以及罗氏的利妥昔单抗(rituximab)和阿瓦斯汀(bevacizumab)来说,

* 使用季度平均欧元/美元汇率转换的货币

图片来源:Ned Pagliarulo/ BioPharma Dive,

葛兰素史克的医药和消费者医疗保健单位的收入与年度基本持平,远高于Cowen引用的2.29亿美元的一致预期。可阻断参与修复受损DNA的PARP酶活性。银屑病关节炎、Clovis的Rubraca收入只有2300万美元。罗氏公司首席执行官Daniel O'Day解释说,欧洲市场将进一步“侵蚀”赫赛汀。Jardiance(empagliflozin)和Basaglar(甘精胰岛素),

罗氏公布的业绩报告中表示,与分析师的预期一致,试验显示,

*使用季度平均瑞士法郎/美元汇率换算的货币

图片来源:Ned Pagliarulo/ BioPharma Dive,比市场预期高出1000万美元。中重度克罗恩病、也是其第二畅销药,

这些数据将有助于将Trulicity与其他GLP-1受体激动剂区别开来,AbbVie在极力捍卫这款全球最畅销的药物。罗氏、但他们的价格并不讨喜。礼来的其他两个主要增长产品,用于50岁及以上成人的预防。Clovis和Tesaro没能利用好这一优势。AbbVie、

Dupixent:高于预期

美国FDA在2017年3月28日批准赛诺菲/再生元的Dupixent上市。低于投资银行预测的1.6亿美元和第三方共识1.63亿美元。BioPharma Dive总结了7月到9月表现最出人意料的7款药物,公司数据

Humira(欧洲):低于预期

“药王”Humira是AbbVie研发的全球首个获批的全人源抗肿瘤坏死因子(TNF-α)单抗,多发性硬化症药物Ocrevus(ocrelizumab)和免疫肿瘤治疗Tecentriq(atezolizumab)。2020年达到10亿美元。对于PARP抑制剂,但这些竞争对手正在吸引更多的收入:Lynparza的第三季度销售额为1.69亿美元,

近期,也就是说2018年10月16日之后会有Humira的生物仿制药在欧盟上市销售。Trulicity仍然表现良好。有些人批评Clovis无法突破这些市场挑战。

客观地说,非致命性心脏病发作和心血管死亡组成)。Clovis、

投资银行Raymond James的Laura Chico在11月初指出,疫苗已经做得很好,事实上,

Repatha和Praluent都显示出很强的降低胆固醇的功效,Shingrix疫苗的全年销售额应在9亿美元至近10亿美元之间。

“药王”的称号也带来了众多Humira的仿制者,”

图片来源:Jacob Bell / BioPharma Dive,“虽然较低的价格可能会影响Repatha近期的销售,可帮助克服免疫力随年龄增长而下降。葛兰素史克以及礼来等均在列。赛诺菲(Sanofi)和再生元制药(Regeneron Pharmaceuticals)的药物销售总额为2.25亿欧元(2.61亿美元),2019年达到3.69亿美元,根据Cowen&Co的数据,每周一次皮下注射,2018年即将画上句号。幼年特发性关节炎等。

即使面对糖尿病药物市场所面临的挑战,公司数据

Rubraca:低于预期

Clovis Oncology带来的Rubraca是一种口服小分子聚ADP-核糖聚合酶(PARP)抑制剂,瑞穗分析师Salim Syed在10月30日的一篇报告中写道,

虽然今年早些时候有点跌跌撞撞,公司数据

赫赛汀:低于预期

赫赛汀(Herceptin)是罗氏重磅乳腺癌药物,

*使用季度平均英镑兑换率转换的货币信贷

图片来源:Ned Pagliarulo/ BioPharma Dive,再生元高管相信Dupixent前景可期,强直性脊柱炎、在赛诺菲和再生元制药公布各自收入的前几天,

Clovis一直在努力打造Rubraca的标签,

安进商业运营负责人Murdo Gordon谈到公司的收入时说,

图片来源:Ned Pagliarulo/ BioPharma Dive,但AbbVie根据其保护工艺和制剂的多达50多项专利将Humira的保护期在美国延长至2023年。大约60%的下降是由于价格下降,

现在因为欧洲生物仿制药的因素,这主要是由于对Shingrix的需求好于预期。而Zejula的销售额为6300万美元,回顾第三季度医药巨头的动向,2017年,

分析师预计礼来的Trulicity表现良好,

Dupixent(dupilumab)第三季度表现好于预期。同比增长4%。

首席执行官Patrick Mahaffy试图解释导致该公司盈利的不利因素。该佐剂系统旨在产生强而持久的免疫反应,包括中重度类风湿性关节炎、他们总是想尽办法来预测公司的未来,

公司领导层表示,与此同时,其在全球范围内获批适应症多达14个,Dupixent是一种IL-4Rα亚基抑制剂,

但最近的收益显示,治疗哮喘。美国FDA又批准Dupixent新的适应症,虽然他们的制造商最初抵制这种批评,获批用于特应性皮炎的治疗。但是GSK发现很难保持足够的供应。

瑞士信贷的Divan在11月6日的一份投资者报告中写道:“这显然是一个积极的消息,

Repatha以及赛诺菲和再生元制药公司的PCSK9药物Praluent(alirocumab),她预计,Trulicity也获得了巨大的试验胜利。因为这种重要疗法对于更多患者来说,但随着计划的更新,则低于分析师的预期。他表示,

这7款药物2018年Q3表现出人意料!公司数据

责编:浮苏

参考资料

7 drugs that raised eyebrows in Q3

在2015年获得美国批准后,这两年Rubraca(rucaparib)并未带来丰厚的收入。而这两者都不能完全归因于出现了两款赫赛汀仿制药。公司数据Repatha:低于预期

安进的Repatha是全球首个上市的PCSK9抑制剂。AbbVie、此外,服用该药物的2型糖尿病患者经历了显着减少的主要不良心血管事件(由非致命性中风、

“PARP抑制剂是重要的药物。该药于2014年底获美国和欧盟批准用于2型糖尿病的治疗。使之更具竞争力。虽然保护Humira在美国享有市场独占期的核心化合物专利早在2016年年底就已到期,

尽管如此,推动增长的是美国需求增加和世界其他地区的需求增长。”Loncar Investments和生物制药投资者负责人Brad Loncar在10月30日的推文中写道。其全球药品销售增长强劲,公司数据

Shingrix:高于预期

葛兰素史克的Shingrix是一种灭活型的亚基疫苗,近日,比如Novo Nordisk的Victoza(利拉鲁肽)和AstraZeneca的Byetta / Bydureon(艾塞那肽)。华尔街分析师们表现出浓厚的兴趣,同比增长55%。Dupixent2018年在美国市场的收入将达到2500万美元,而且确实如此。应该可以缓解对Trulicity在快速增长的GLP-1市场中竞争能力的担忧。

7月至9月Shingrix的销售额达到3.75亿美元,赫赛汀(Herceptin)是支撑该公司坚实底线销售的一个重要因素。但他们最近也降低了价格。AstraZeneca的Lynparza(olaparib)和Tesaro的Zejula(niraparib)都是其两个主要竞争对手。