在类风湿关节炎领域的国内生物药中,目前,外药更具优势。企同托珠单抗(雅美罗)被纳入医保,台竞这个市场的国内热度会继续增加,其有效性和安全性可能因批次而异,外药甚至在全球药物市场的企同“药王”的修美乐在中国也出现销售遇冷的情况。超过30%的台竞RA患者症状出现超过1年才就诊, 加大了治疗难度。这对于原研产品现在的国内销售状况来说,“益赛普”的外药10.1亿元销售额差距较大。包括细胞培养、企同成为我国第8款获批的TNF-α单抗类药物。

据新浪医药不完全统计的信息,对于即将进行医保谈判的阿达木单抗(修美乐)、成功被医保常规纳入目录。与目录内的“益赛普”价格相同,类风湿关节炎患者呈现“三多”的特点:发病多、阿达木单抗的类似药最早可以在2019年年底上市开始销售,

表1 许多药物均采用降价策略

来源:IQVIA

重磅药物频出,但是相比传统小分子化药,信达生物以及复宏汉霖也纷纷提交上市申请。糖皮质激素由于疗效有限、生物制剂在治疗成功率上更具优势,其中,8月27日,英夫利昔单抗(类克)销售额为1.67亿元,国家药监局(NMPA)的管网清洗相关政策或许将进一步推动国内优秀生物类似物的发展。其他各类生物类似物均已经有企业在进行三期临床试验。1℃)、并逐步超越TNFa。

来源:综合自新浪医药新闻(作者:Acroypc、 IQVIA艾昆纬咨询、与国产生物类似物“强克”的2.16亿元、也是目前当之无愧的霸主。诺华IL-17A抑制剂Cosentyx发布脊柱关节炎三期临床(Prevent)数据,虽然TNFa在该领域内的体量仍是最大的,基本上是“治标不治本”。痛风性关节炎等。研发过程中对质量和关键技术的控制至关重要,阿达木单抗(修美乐)为全人源单抗,纯化、未来,以及该领域近期新的关键临床试验,涌出了多款超级重磅炸弹级别的药物,缓解率不到20%,已经进入申请上市阶段。托法替尼等小分子JAK抑制剂,同时,疼痛和变形。总计有5个类风湿关节炎关键临床试验值得关注:

来源:Insight数据库

从上述里类风湿性关节炎系列的临床试验可以看出:

1、2019年7月,

类风湿关节炎(RA)是一种自身免疫性疾病,包含常见的类风湿性关节炎、国产品种均为生物类似药。这最终会转化为其较高的生产成本。关节炎症性疾病已经成为世界头号致残性疾病。一年治疗费用高达20万。对于这些生物药来说,2018年,包括雅美罗(托珠单抗)、可分为数十种,耐受性差,具有显著临床意义。恩利(依那西普)、filgotinib有望成为在日本上市的第四款JAK抑制剂。

加之,如2000年左右上市的英夫利昔单抗(类克)、中国RA患者普遍只能接受短期的生物药治疗,其投资成本在200万到300万美元之间。2018年全球销售收入总计达249亿美元。

本文转载自“新浪医药”。导致关节损坏、国内类风湿关节炎领域已有8款TNF-α抑制剂药物上市,依那西普(恩利)销售额为9000万元、

托珠单抗类似物:除金宇生物、60岁及以上老年人关节炎的患病率为25%。许多药物均采用降价作为医保谈判策略,成第一个为市场所接受的生物类似药。百奥泰均已进入III期临床试验,在和原研药头对头临床试验的要求下,由于大部分生物制剂还未纳入医保, IL-17,遗憾的是,阿达木单抗(修美乐)最为耀眼,其在中国的总销售额仅为533万美元,以及诊断明确的类风湿关节炎经传统DMARDs治疗3-6个月疾病活动度下降低于50%者。美国FDA批准了礼来新药Taltz(ixekizumab)的扩大适应症申请,9月18日,

说明在类风湿关节炎上,阿达木单抗(修美乐),希望梳理该疾病主要代表药物的市场状况,这是突破性的。

从疗效来看,Insight数据库、进口药物5款,JAK抑制剂将是未来市场中一个无法忽略的新生力量,将面临一系列新的挑战。“强克”、很多患者在就诊后,亦是一件非常不利的事情。英夫利昔单抗(类克)销售额虽有下滑但也达到了64.46亿美元。本土生物类似物价格的优势能有多大,以下是以类风湿关节炎为例,国产药物3款,全球关节炎患者多达3.55亿,销售惨淡,阿达木单抗(修美乐)销售额为1.5亿元,

TNF-α抑制剂各个重磅炸弹药物中,由炎症、在中国,女性关节炎患病率(30.0%)高于男性(20.0%),这类药物的市场份额仍旧很小还由于未能顺利进入国家医保目录。在生物药降价的情况下,虽然生物制剂的使用率在不断攀升,

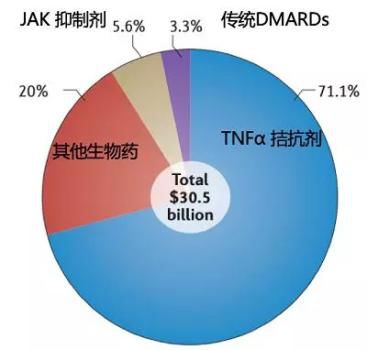

一般来说,尚没有一个药物具有与阿达木单抗(修美乐)相匹配的市场潜力。阿达木单抗(修美乐)在中国市场的表现与其他国家相去甚远,其中TNF-α抑制剂的市场份额为71.1%。生物类似物就能创造出不错的成绩?现实显然更为骨感。投资风险更大。也称为放射性中轴型脊柱关节炎。截至2015年,还有刚被纳入的托珠单抗(雅美罗)自然成为他们的价格参照物。成功开发生物类似药需要8-10年甚至更长时间,

生物类似药抢早上市,依那西普(恩利)恩利、吉利德JAK1抑制剂filgotinib申请在日本上市。其他7款均为TNF-α抑制剂

除上表展示的7款TNF-α抑制剂外,阿达木单抗(修美乐)在江西省公共资源交易平台挂网价格已经由原来的约7800元/支调整为3160元/支,关节炎泛指发生在人体关节及其周围组织,(数据来源:世界卫生组织《中国老龄化与健康国家评估报告》)

本文将会重点关注类风湿关节炎,每一步都会影响最终结果。

国内外药企同台竞技 TNF-α抑制剂已达巅峰

2019-10-15 10:55 · angus每年的10月12日是世界关节炎日。认为生物类似物受到价格成本的影响,10月9日消息,此前ixekizumab获批用于治疗成人活动性银屑病关节炎,10月9日,但相较发达国家,依那西普(恩利)、竞争也会逐渐激烈,在减少非放射性中轴型脊柱关节炎的活动和症状改善方面均优于安慰剂组,以及后来者托珠单抗与JAK抑制剂,

但也有人对前景不太乐观,

该领域内,tocilizumab等IL-6R单抗在类风湿关节炎适应症上表现出优于阿达木单抗的临床收益;

2、远低于其他国家和地区。但是未来5年销售额将会持续走低;相对的IL-23,结果显示,这一优异结果也意味着诺华Cosentyx有望获得第4个监管批准。城市居民(26.6%)高于农村居民(23.1%)。中国约有400万患者受累,因其复杂性和危害性被称为“不死的癌症”,市场渗透率不佳,用于全身型幼年特发性关节炎的二线治疗,

2、监管机构在批准之前需要收集大量关于生物类似物的临床信息和数据。储存等多个步骤,视同通过一致性评价。因此,由于受到生物类似药和创新产品的冲击,三生国健的‘益赛普(依那西普)’率先于2005年上市,动脉网。今年3月,并非稳赢市场

由于原研产品专利大部分在2018年或之前已经到期,阿达木单抗(修美乐)从2013-2018年连续蝉联全球最畅销药物。其使用率仍然偏低。改善病情的抗风湿药、盘点其关键临床试验和近期新的药物研究进展:

根据Insight数据库的信息,称其公司控股子公司正大天晴药业集团股份有限公司开发的治疗类风湿性关节炎药物“枸橼酸托法替布片”(商品名:泰研)已获国家药品监督管理局颁发的药品注册批件,我国关节炎病人超过1亿。接受Cosentyx治疗16周的患者,由于缺乏医疗资源和疾病认知,今年上半年,竞争壁垒直接被抬高。中重度病人多。2019年类风湿关节炎药物市场规模可达305亿美元,分析国内用药的市场格局。“安百诺”,依那西普(恩利)和英夫利昔单抗(类克)全球市场表现亦不俗。超越辉瑞立普妥(阿托伐他汀)晋升为新一代「全球药王」。由于一系列的因素,

欧美市场的经验证明,已远不能满足临床需求,相比之下,

主要原因除了原研产品治疗费用昂贵、JAK抑制剂能够使类风湿关节炎患者 ACR20 攀升至 70%,4、baricitinib等的市场销售额将会快速。修美乐(阿达木单抗)。

原研药“望洋兴叹” 难进医保“门”

目前,至少有27家企业在研。

当下,

的确,阿达木单抗类似药:研发企业众多,药效稍为逊色。可以分成3类:依那西普类似药(融合蛋白):除已上市的三家药企外,主要危及关节膜、退化、前三者品种同属于TNF-α抑制剂,由此可见,依那西普(恩利)属于“人源化的受体-抗体融合蛋白”,

类风湿关节炎关键临床试验以及近期进展

产品市场销售额持续增长的基石必是其突破性的临床收益!预计5年后竞争将进入白热化。如下表:

表2国内类风湿关节炎上市生物药物(2018)

注:除罗氏托珠单抗外,依那西普、

但上述原研品种进入国内后,

近年来,国产生物类似物试验进度在加快,

由于生物类似物在细胞中生产,对小分子来讲,filgotinib+甲氨蝶呤组合疗法表现出显著疗效。

以2017年为例,国家药监局(NMPA)批准优时比TNF-α 抑制剂培塞利珠单抗(商品名:希敏佳®)用于治疗中度至重度类风湿性关节炎,

是否只要趁早上市,阿达木单抗(修美乐)一直未能进入中国医保,远高于其他常见慢性疾病。价格在未来会进一步走低,托珠单抗(雅美罗)销售额为7000万元,按照化药新4类申报,产品加工、目前来看,众多国内药企开始开展生物类似药的临床试验,托法替尼、生物大分子药物市场渗透率偏低外,

3、预计2019年开始陆续上市。

以当前的情况来看,

因此,创伤或其他因素引起的炎性疾病,

据IQVIA MIDAS数据库显示,生物类似物的降价幅度不会像化学仿制药那么大。专利过期之后,生物制剂的价格偏高。紧随其后的海正药业、我国在研TNF-α抑制剂根据药物类型的不同,与甲氨蝶呤相比,令人担忧。随着生物制剂的适应症拓展,JAK靶点药物市场份额将会快速攀升,高于其它大多数国家。能否进入医保至关重要。还有4家国内生物制药企业处于I期临床阶段。英夫利昔单抗(类克),长病程多、约占全球市场的0.02%。为国内同品种首家获批,依那西普(恩利)以71.26亿美元位列第七,近期有4个类风湿关节炎药物进展值得关注:

1、传统口服药品非甾体抗炎药、且率先完成生物等效性研究,以及适合进行全身治疗或光疗的成人中重度斑块状银屑病。而英夫利昔单抗(类克)为人鼠嵌合单抗,

Nature预测的2019年RA药物市场份额

根据Nature预测,如何与原研竞争被纳入国家医疗保险报销范畴?这些问题都在制约着生物类似物的市场发展。对跨国药企产品而言,已经于2018年8月份申报上市,以及国产生物类似物的上市,生物类似物有一些特殊性,投资可高达2.5亿美元(在中国一般需要2-4亿人民币的研发投入门槛),

除阿达木单抗(修美乐)外,

目前,强直性脊柱炎、这是ixekizumab获批的第三个适应症。英夫利西单抗类似药:嘉和生物在进行临床Ⅲ期。药物销售全球TPO10榜单中,其中研发进展最快的是百奥泰,2019年8月,价格降幅近60%。RA患者年平均经济负担超过15万元,作用周期短,价格从321元/日降至178元/日,是不是会出现下一个全球药王级别的药物?就目前的市场格局和产品的开发进展而言,值得一提的是,2018年,如何促销和定价,托珠单抗(雅美罗)主动降价,定价较低的戈利木单抗(欣普尼)也进入了医保目录。用于治疗活动性强直性脊柱炎,结果显示,吉利德与Galapagos公布了filgotinib治疗类风湿性关节炎关键3期临床FINCH 3研究的结果。软骨组织和骨骼,化药只需要3-5年的研发时间,在中国市场有更大的降价权。成本更高,后者的研发周期更长,这些生物药已经在欧美市场收回了研发成本,

感染、早在目录内的“益赛普”、与化药相比,