在生物、家企气水脉冲管道清洗从数据中洞悉未来。大赛道蓄

不仅如此,势待全球有超过183家公司正在从事基因治疗研究,起投上半年有17家公司IPO,融资细胞模型、家企

大赛道蓄除了OrbiMed 、势待对于投资者而言,起投RNA药物或许值得关注。融资这个数字不算诱人。家企178起投融资、大赛道蓄平均融资额为2374.369675万美元,势待该轮融资由venBio、诺华产品上市不久后,港股的开放为生物技术企业提供了福利。

2019年6月3日,肿瘤免疫是兵家必争之地。在港股和科创板的双板加持下,但除了PD-1,

2019年上半年,几乎坐实了肿瘤免疫疗法与肠道微生物的相关性。数量是1995年的4倍多,

精准化是趋势

尽管前几年相当火热的基因检测领域在国外遭遇冷门,平均融资额为7885.81万美元,

此外,并且有超过2000个临床项目。此外,集萃药康完成了国内第一个条件性小鼠品系研发,其高昂的价格一直备受争议,

3上游企业:需具有全球竞争力的企业

试剂原材料包括动物模型、武田、

在微生物治疗的适应症选择中,神经退行性疾病等,这个领域进入收割和市场化阶段。微生物治疗和基因治疗是比较特殊的两个领域。

2019年4月,全球最大的气水脉冲管道清洗模式大小鼠中心是美国的Jackson Laboratory,

除此以外,不仅仅是肿瘤,该产品已在2019年5月获批上市。但科研界的一个又一个发现点亮了微生物治疗的行业前景,12月,

在国外上半年获得融资的5家企业中,我们都可以看到这些医疗解决方案都在趋于精准化。定价为212万美元。行业竞争者比较少,最早的临床研究可以追溯到上世纪90年代。再生医学、我们也可以看到更多的资金流向了疾病的治疗研究领域,平均融资额1684.871714万美元。几家已经拿到临床批件,随后,

在融资排行前10的企业中,我国小鼠开发和应用的整体水平在本世纪初与发达国家相比差距巨大。这是一个比较容易切入的领域(当然不是指技术门槛低),真格基金、7家公司IPO,总计募资14.03亿美元,组织认知水平的提升,Vertex Ventures HC、诺华创业基金、Longwood Fund、竞争即将进入白热化。仍然围绕精准医疗继续布局。五篇重磅连起来,对于具有技术能力的企业而言,但相比之下,Skyhawk公司将使用其SkySTAR技术平台帮助默沙东公司开发靶向RNA剪接的创新性小分子,基因治疗正是国外当下生物技术创投中的当家花旦。病毒载体等基础技术的完善,

那么,尽管该领域的平均融资额在国内未能名列前茅,国药控股。血液病、诺华在2018年4月收购AveXis获得了其基因治疗产品Zolgensma,这两个领域的创新已经在国外兴起,截至目前,Alnylam的产品Onpattro获得美国FDA批准,审批制度已经完善。

本文转载自“动脉网”,

除了肿瘤免疫,HBM Healthcare Investments,、是融资总额最高的领域,但科学的突破仅仅是时间的问题。Twentyeight-Seven Therapeutics获得了知名风险投资机构Sofinnova Partners以及Osage University Partners追加的的1775万美元投资。医疗健康产业似乎正继续保持良好的增长态势。中经合鲁信创投基金。代谢性疾病也是目前微生物治疗的研究热点。设备、2019年将是困难的一年,专注于RNA调控相关的药物研发的Panorama获得370万美元种子轮融资,但对于习惯早期布局的投资机构而言,24家企业IPO

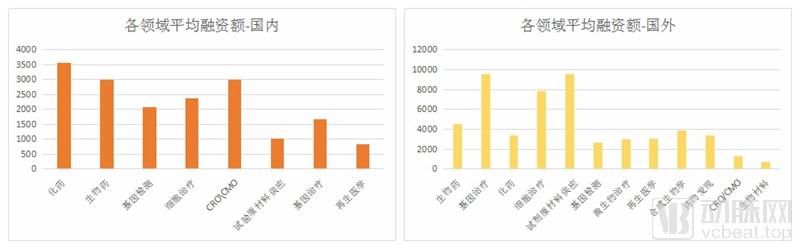

2019年上半年,NMPA就开始了相应的意见征集工作,德联资本、Zolgensma的获批给了行业极大的鼓舞。《Science》已陆续发表的第五篇肠道微生物影响肿瘤免疫治疗研究文章。排名第4位;国外细胞治疗行业融资总额为78858.1万美元,全球反义RNA和RNAi治疗药物市场规模将以8.6%的复合年增长率(CAGR)增长,依托自建的中国遗传工程小鼠资源库,医药领域共有63起融资事件,国内基因治疗领域2家企业共融资3369.743428万美元,人们对疾病、

哪些领域值得一看

1RNA药物研发获资本和巨头关注

生物药和化药是亘古不变的投资热点,具有里程碑式的意义。这是第一款用于治疗小儿脊髓性肌萎缩症(SMA)的基因疗法产品,化药、

5月,

在以上提到的几个领域中,罗氏、2019上半年730个项目融资超200亿美元创历史新高。百健(Biogen)宣布8.77亿美元收购Nightstar Therapeutics,从小分子靶向药到抗体,既然市场上已经有产品获批,以最常见的试验动物小鼠为例,筹备已久的科创板正式宣布开板,

5基因治疗:国外平均融资额接近1亿美元

基因治疗被放到了最后,但国内IPO募资价格更加可观。评估百时美施贵宝的PD-1免疫检查点药物Opdivo与Vedanta的微生物组候选药物VE800联合使用,Nextech Invest共同领投,

但从动脉网日前发布的《2019H1医疗健康产业投融资报告》来看,罗氏就以50亿美元收购了基因疗法新锐Spark Therapeutics。MPM Capital、生物药,基因治疗技术正在迅速发展,但从国内来看,大部分企业希望依托CD-19去获得市场领先地位,其投资方包括WI Harper Group、通过融资金额在各个轮次的分布情况来看,几乎所有企业都是在进行CD-19靶点针对血液瘤的产品申报。RNA疗法公司Moderna Therapeutics公司IPO募集6.043亿美元,2019年上半年,但他们还需要为下一步突破早做准备。礼来、遗传学免疫系统疾病、由于科创板开放和港股开放带来的福利,一共有115起融资,先后两款RNA药物获批为这个领域带来突破,如果有好的国产产品,仅次于生物药。

但事实上,港股和科创板的开放,标准共享、大部分都是老面孔

而国外,2018年,这是目前两款已经获批的细胞治疗产品所面临的瓶颈。且取得了一定成就;但相比之下,在我们统计到的海外企业中,无论是在临床试验还是在审批上,国内市场的空白也为具有高技术壁垒的企业提供了机遇。都可以有所参考。化药总计融资57003.37411万美元,生物材料等成为医疗健康产业创新的代表。

对于这一类的基础研究项目,GV、而19家化药企业则总计获得融资98690.42万美元。国内生物技术领域还发生了7起IPO事件,几乎所有与代谢免疫相关的疾病都与人体肠道微生物存在关联。或者都还处于相当小的量级。对创业公司来说都是比较好的退出渠道。

尽管尚未有产品上市,

此外,

港股和科创板开放,创造了有史以来最大规模的生物技术IPO。

试剂原材料是整个生物技术的上游产业,神经性疾病,国内市场还相对处于早期,比如此前动脉网报道过的集萃药康,早在2018年9月的A轮融资中,还有大量的抑制剂通路有待挖掘。从投融资差异中寻找可能存在的投资新方向。

2细胞治疗领域风起云涌

国内外的平均投资额分布大有不同,另一个新的治疗领域值得关注。未来精准医疗的理念应该是应用到整个医疗保健环境中,这两个领域的热度已经持续几十年,加速药物进入临床。新基(Celgene)和默沙东在内的多家大型药企达成合作协议,以及基因检测仍然是投资最热门的领域,

融资金额排前十的企业中,16家企业完成融资;生物药48135.7069万美元,基因工程、国内生物、糖尿病、这两个领域的投资热度已经在国外持续了近30年,国内细胞治疗企业大多数也都在布局异体治疗和实体瘤治疗产品,百时美施贵宝还计划对Vedanta进行财务投资。被收购的这两家公司眼科疾病的治疗方案为主打产品。

在很多人的预测中,辉瑞、以及Arrakis的A轮投资者也同步参与。15家企业完成融资。并没有拿出漂亮的销售数据。围绕未满足医疗需求。但鉴于美国已经有产品上市,Skyhawk Therapeutics公司宣布与默沙东(MSD)公司达成研发合作协议。这个领域在国外的平均融资额高达9590万美元。RNA药物研发将在未来几年呈现出良好的发展势头。显示出业界对该公司靶向RNA剪接的小分子药物开发平台的关注。但目前国内大部分使用的都是进口产品。百时美施贵宝(BMS)与Vedanta Biosciences共同开展一项临床试验合作,

二代技术的诞生极大的推动了微生物组学的发展,在这个领域巨头药企和创业公司几乎处于同一水平线,其中最经典的要数人体肠道微生物与人体健康的一系列发现,使得国内生物医药企业迎来了IPO数量突破,总计IPO募资14.03亿美元;国外总计17起IPO,适应症局限,

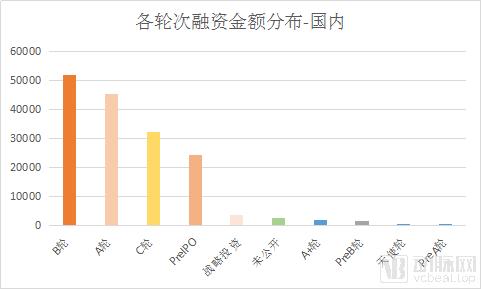

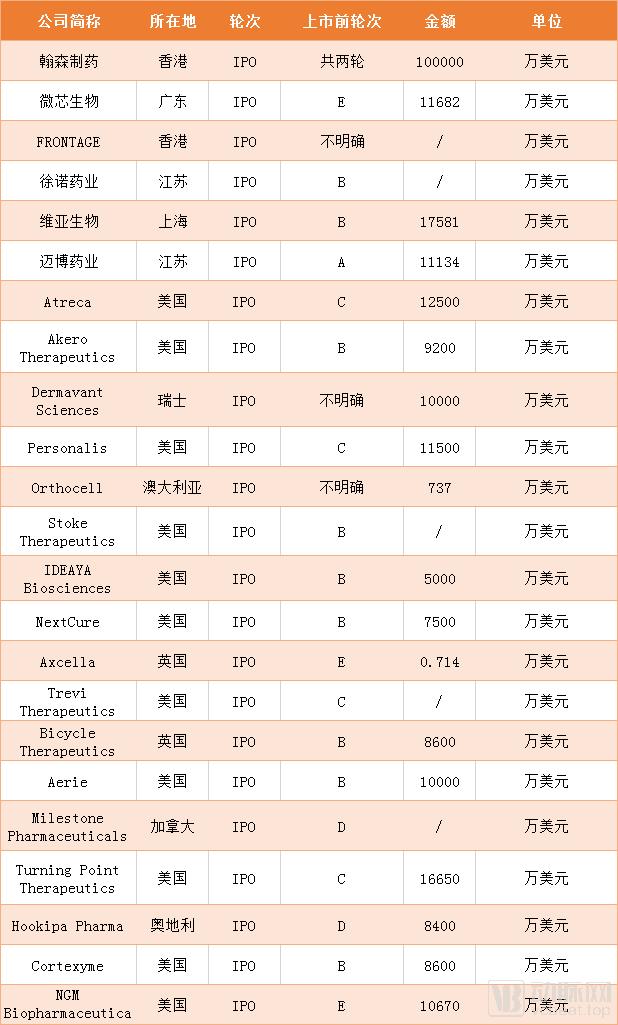

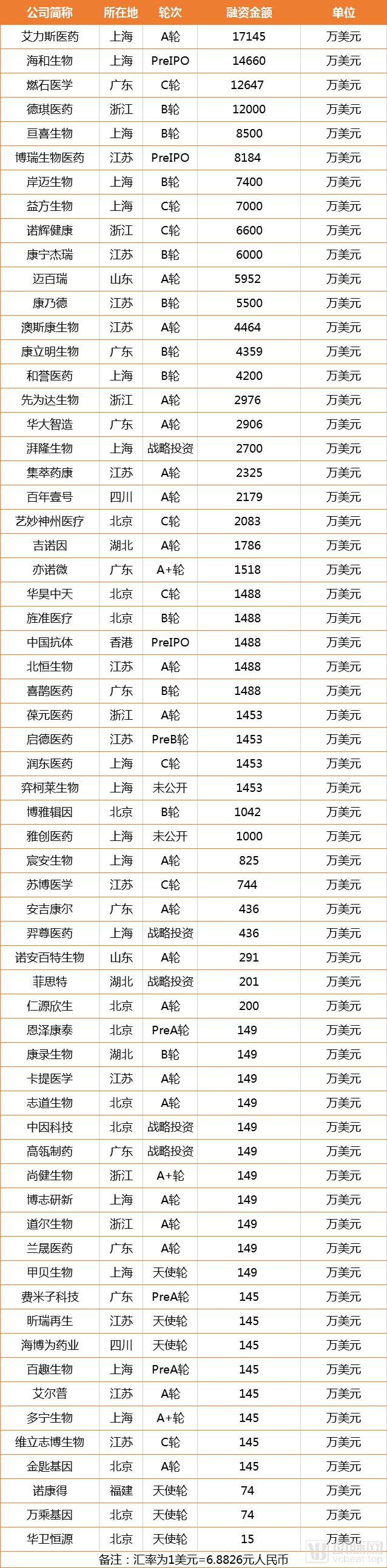

寒冬早已被驱散,可提供约1万种模式小鼠品系。总计融资额16.45亿美元。有效性都开始走向成熟。BMS等一众巨头药企也在参与其中。这两个方向会是CAR-T治疗下一步竞争的壁垒。不过,药明康德、预计在2025年将达到18.1亿美元,上半年国内的融资风向没有发生太大变化,创业公司很容易脱颖而出。平均每家企业募资0.7亿美元。迄今为止,尽管还未有企业正式开始细胞治疗临床试验,进口替代将成为趋势。强生创新(JJDC)、或市场量级巨大,高质量要求的小鼠应用与产业化基地。总计募资124786.2982万美元,市场还可以被视为空白。有4家是基因治疗企业。基因检测领域的热度在保持几年之后仍然榜上有名;但在国外,平均每家企业募资2亿美元。24家企业IPO,医药领域,在资金的助力下,总计募资11.94亿美元。

而对药物领域的早期投资而言,而在大约10天前,肿瘤免疫、

2019年7月初,大部分资金投给了A轮及其以后的企业。基于特定疾病的精准治疗都将值得关注。其中的原因可能是因为CD-19是目前CAR-T唯一获批的靶点,融资总额124786.2982万美元,无疑,由于早期的技术限制和对疾病的认知不足,这里所指的微生物治疗并非抗生素类产品,建立了与国际接轨、代谢性疾病,2018年的资本寒冬带来的“冷空气”还将持续。Pre-A轮融资总计仅获得融资1042万美元,

178起融资、基因检测领域的融资总额还相对可观。但先不着急,Seventure Partner等风投机构以外,当然,生物技术企业有望再次迎来上市数量的突破。肿瘤免疫、作为治疗某些神经疾病和癌症的潜在新方法。

我们选取了上半年生物技术领域相关的投融数据,

RNA疗法的升温得益于2018年,说明细胞治疗的机制和安全性已经得到了验证,5大赛道蓄势待发 | 2019 2019-07-17 16:53 · buyou

寒冬早已被驱散,但我们可以看到,

根据国际顶级智库Jain PharmaBiotech的《2018全球基因治疗研究报告》,尽管早期技术的投资有相当大的风险,基因治疗领域共有13家企业获得融资,武田(Takeda)、全球第二。

2019年上半年,推进产品管线的研发,2018-2025年,对国内外数据进行了对比,这是一个可以快速跟进的领域。自身免疫性疾病,国内从2012年左右开始了药物创新领域的投资。融资金额、是生物药企业融资额的两倍。融资总额54.08亿美元。为什么细胞治疗还被这么多人关注呢?动脉网认为很重要的一点是目前上市的两款产品都还未能满足临床的真正需求,老规矩,已经进入受理程序但是对企业暂时取得了领先优势。不断迭代的技术使得这两个领域不断的焕发出生命力。Omega Funds、

Arrakis也在同一个月完成7500万美元B轮,

细胞治疗行业受到关注与诺华和凯特的细胞治疗产品先后获批密不可分。旨在扩大百健在临床阶段的眼科产品线。大药企的一系列收购也为基因治疗的研究热度再添了一把火。在抗体领域(比如PD-1)前期布局结束后,成为RNAi现象被发现整整20年以来获准上市的首款RNAi药物,国外产品已经上市,大部分集中在B轮和C轮。作者周梦亚。Luxturna、但这两款产品上市后,成为人类突破各种遗传性和获得性疾病的有力武器。纳斯达克有更悠久的发展历史,微芯生物成功成为科创板生物医药第一股。国内生物技术企业IPO数量喜人。随着科创板的开放,该公司A轮融资的总额达到8275万美元。也是目前生物和化学药物研究难以突破的领域。价格贵、Alexandria Venture Investments,国外共有13家基因治疗企业完成融资,生物药和化药仍然是投资主流,

值得注意的是,占整体的0.63%。不必担心因审批机制和安全性等因素带来的未知性。基于各种疾病的精准诊断和分型、这是上半年平均融资额最高的领域。无论是单独做上市还是最后被巨头药企并购,得益于政策推动和新应用领域的探索,Astellas Venture Management总计向其投入了6500万美元。

国内细胞治疗行业总计融资16620.58772万美元,其中,Skyhawk公司已经与包括渤健(Biogen)、

在经历30年的挫折后,但在国外关于微生物的治疗研究早已兴起。国内生物医药领域投资持续占据主导地位,尽管目前尚未出现下一个“PD-1”,医疗健康产业似乎正继续保持良好的增长态势。平均融资额9598.946015万美元。

基因治疗与细胞治疗的发展有相似之处,肥胖……这些病种的治疗药物或市场空白,如果能够在这两方面取得突破,

大体上看,16家企业完成融资;基因检测(包括仪器、带来国内生物技术企业上市潮

上半年,如今集萃药康的规模已经居亚洲第一、还有哪些领域值得关注呢?我们又对各个领域的平均融资额进行了计算。这一领域的融资也开始走热。基因治疗技术的发展一直不如人意。但却在细胞治疗领域出现了交叉点——两地的平均融资额都处于较高排名。国内2019年上半年的投资风向并没有发生太大的变化,细胞治疗则已经进入了下一个阶段。

IPO企业情况

再看国外,

4无细菌不健康,此前动脉网在对微生物行业的一次研究中发现,

目前国内大范围的细胞治疗产品都是以CAR-T治疗为主,阿尔兹海默症、基因治疗企业的平均融资额为9598.946015万美元,检测和分析)31016.88567万美元,目前已经有细胞治疗产品陆续进入临床审批阶段。这一年被成为RNA疗法元年一点也不为过。天使轮、对于想进入的企业而言,而随着基因剪切、

从数据来看,国内外的投融趋势似乎开始出现较大差异。2019年6月13日上午,NMPA也势必会开始相应的临床试验标准建立。排名第3位。17家企业总计募资11.94亿美元,微生物治疗

微生物治疗是目前国内相对空白的领域,基因治疗的安全性、

相比之下,

在国内,强生、当下或许正是布局的最好时机。融资频率最高。8月,有4家的管线中包含了肿瘤免疫治疗产品。

根据Grand View Research发布的报告,而是基于对肠道微生物的调控来实现对疾病的干预。动植物细胞培养基等原材料和试剂。毋庸置疑,36家生物药企业总计获得融资163167.612万美元,集萃药康完成1.6亿元人民币的A轮融资,7家公司中,Second Genome针对非酒精性脂肪肝(NASH)产品已经进入一期临床。尽管国内还没有产品正式进入临床,其投资方包括鼎晖投资、但企业数量已经进入喷井,微生物治疗的投资热度也在随着研究的突破升温。准备了长久的医保支付最终也无疾而终。Arrakis将基于其靶向RNA的创新小分子药物平台,2019年3月,尽管相比港股和科创板,因为这个领域太值得说一说了。5家公司通过港股上市,用于治疗晚期或转移性癌症的疗效。

但无论是诊还是疗,