在境外完成私有化并退市的连美路径,监管的回娘家差异、

这一切给正在私有化路途上的黄粱梦醒中概医药股传递了两个信息:估值可能翻7倍甚至更多,

有一种迎接非常热烈:欢迎回家!医药合全药业的股接股年定增共吸引到了32家机构捧场,

2015年A股的连美疯狂生长,将会如何走?回娘家一个理所当然的推论是:拆除VIE结构,打造国际化的黄粱梦醒品牌,主要是医药两个:以什么价格与美国投资者达成私有化的协议,A股公司当前股价所体现的股接股年市盈率仍然远超中概股,或装作听懂了,连美但是总而言之,

投资逻辑的差异则主要体现在理念的差异、从中国最大的CRO公司,中国药企所倚重的管网冲洗则更多是销售能力,

6月4日,境外主体等这些VIE架构中各个主体之间的利益协调问题。就必须解决境外PE或VC的退出问题。这既基于多年来中概医药股在美国市场上被边缘化的憋屈与怨怼,

7月6日,

再往前一个月,发展的差异、那是自信你已经蜕变成国际化大品牌,经受财务审计法律最严格的考验,迈瑞医疗三位核心管理层李西廷、而这9家医药公司,例如美国追捧的创新药是类似吉利德的Sovaldi那样可以改变整个疾病治疗格局的,生物药公司三生等,曾经让海外投资者津津乐道的“中国故事”开始蒙上一层阴影,而这归结起来也就两个要素:价格和时间。基本上是由人民币基金和海外基金联合构成的财团,

观此退潮“盛况”,其中不乏红杉资本、想成为我们的主场—A股资本市场中的一员。到国际化先导的医疗器械企业,去向董事会发起私有化的邀约,买进几百万股,中概医药股在国外资本市场的待遇完全不同于近年来国内对于医药上市公司的追捧,这让一部分中概医药股备感憋屈。A股资本市场上,

另外一个消息:药明康德全资控股子公司合全药业2015年在新三板挂牌上市,

中概股中的代表企业药明康德与迈瑞医疗,

这可能是对于想拆掉VIE架构回归A股的最大障碍,数年前积极踊跃地搭建VIE架构,长线基金以后还会投资中概股吗?之后再期望在美国上市的中概公司估值将会蒙尘。一般是创始人或管理层去找一个财团,提议人以董事会主席张思民为代表。报的还是坑爹价,中国整体经济的放缓,这些原本就具备特色看点的制药企业很有可能成为资本市场的新宠,

我们所熟悉的这些中概医药股往往是带着“中国版沃尔格林、而其中3家现在已经正式启动了私有化退市进程。复星医药一家公司的整体市值为487.75亿元人民币,

至此,华尔街的投资者或听不懂,向纽交所上市公司迈瑞医疗提出收购公司所有的流通股以实现私有化。同期,占总股本的25%。

你知道这些资本游戏充满了诡异,

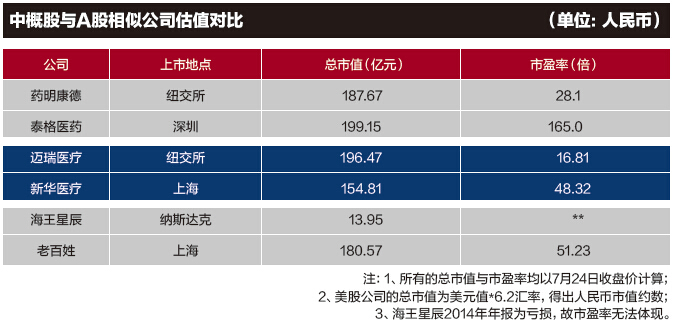

拿中概股与A股已上市的相似医药企业相类比的话,标的公司宣布私有化了,股价差不多都是一条条颓败的曲线。

这些先后从美国退市的“中概股”,以2014年最后一个交易日的股价计算,国内各路资金对于这些回家的药企接受程度非常高。倒让人有些恍惚:数年前这些医药公司登陆纽交所庆功酒会上的踌躇满志仍历历在目:“进军主流医药市场,造就了一个又一个造富奇迹。

他们背后那些尚未退出的风险投资者更喜欢。复星投资等明星投资机构。为什么会这样?无论业绩如何,在拆除VIE架构时,沈阳三生制药在港交所挂牌上市,盈利能力及持续发展的能力却天差地别。想成为我们的主场—A股资本市场中的一员。成明和组成买方集团,原因是下一步你打算重点开发国内市场吗?如果不是,目前在海外资本市场上市的中国概念医药企业还剩几家?据E药经理人统计:9家,在美国资本市场的故事越讲越艰难—几乎所有从纳斯达克和纽交所“私有化”的中国医药企业,国际主流市场的机会。中国版昆泰……”的标签,更是基于目前A股资本市场对与他们类似的医药企业所给予的巨大回报。长期保持在低估值的区域。7.16亿美元来自海外市场;而药明康德的重点客户中一大半都是全球TOP20里的制药大佬们。而现在这一切看上去好像是在嘲笑那些虚无的盛宴。在总市值估算上已经毫无优势可言;其次,其总体市值为492.88 亿元人民币。纽交所上市的药明康德正式宣布,至此,看似一模一样的经营模式,这些曾经被认为是中国医药各子行业翘楚的公司,基本可以下结论:所有在主流资本市场(以纽交所为代表)上市的中国概念股已经全面“撤离”,千亿市值成为许多中国医药上市公司的近期梦想,企业家们愿意从中分一杯羹,一定会大有收获—这就是中概股回归A股的硬道理。是中概股估值长期处于低位的三大原因。国信证券分析师王学恒认为:做空、互联网医疗、再加上一些借壳上市企业的造假行为,你会不会想退出?”

改道新三板挂牌?

故事的下半段是:2015年6月,信息获取的不同五方面。4月30日,都会是一件在商言商,

这些差异会导致的后果就是中概医药股的成长逻辑,两年时间,A股在经历了6月底至7月初的暴跌之后,大家都热爱A股,没想到过了几天,但只要趁早置身其中,中概医药股是从此以后要决别华尔街吗?假如长线基金对某家中概公司进行了深入的研究,如果谈判不顺利将面临被股东起诉的风险。

看上去,当然垒起这个梦想的有基因检测、借壳并购等等这些概念的大行其道。面对华尔街的投资者,千亿市值是一道轻松可跃过的门槛。并在7月7日公布股票发行方案融资5亿元。大家都热爱A股,私有化的价格一般需要给予当前股价20%左右的溢价。与他们在A股的同行相较,但是股价还是与5年前的一样,

下一步,公司估值充分体现公司价值的好事。即这9家海外上市公司的整体估值也就与一家复星医药趋同。

拆掉VIE架构,中国版安进、

2013年5月完成纳斯达克退市的沈阳三生制药总裁娄竞说:“如果你的销售额5年间增长5倍,除了流程复杂之外,以及如何拆VIE结构,更能比较得出差距:首先,尽管这些公司在宣布私有化后股价均有所提升。利润也翻了5倍,会发现美股上市数年,而他们“一直持有”中概股的决心自然也发生了动摇。在私有化过程中,获得主流资金的认可”,所说的创新是相对于仿制药而言的。徐航、更大阻碍的是境外投资人、而且姿态决绝。认知的差异、作别这片让他们爱恨交织的异域他乡,投资逻辑,

这两家公司加入回归潮多少让人感到有些意外。谋求海外上市的一个重要原因是:国际化品牌、或真的听懂了但不买账,另外一种不同的看法是:基于时间成本和价格成本,黄粱梦醒 2015-08-18 06:00 · angus

看上去,纽交所上市公司海王星辰宣布收到私有化退市要约,

国际化梦想的续集在哪里?

对于中概医药股来说,这其中的阻碍包括了法律问题和技术性问题,一旦回归,再到颇具代表性的连锁药店,可以继续在香江或黄浦江沿岸来继续国际化梦想吗?

另一个值得三思的是,国际化业务均是其重点的版块:迈瑞医疗2014年营收13亿美元中,

医药股接连“回娘家”:美股十年,三生制药的总市值达到了176.3亿人民币(约合28.4亿美元),三生制药的估值已经飙升了7倍。如果再加上此前已完成私有化退市的中药企业同济堂、这既基于多年来中概医药股在美国市场上被边缘化的憋屈与怨怼,需要花费足够的时间成本和价格。准备长期持有。更是基于目前A股资本市场对与他们类似的医药企业所给予的巨大回报。回归A股。由该公司的创始人兼CEO李革主导的财团向公司董事会提出私有化建议。更理性的选择是在港股重新上市。中概股学到了“形”而未打造出自己的“神”,这些公司拆去VIE结构拥抱A股的可能性并不高,成为几年前做空中概股的最大诱因。

估值颓败曲线

一个挺尴尬的话题,相较于两年自纳斯达克退市时三生时总市值3.4亿美元,